アーリーリタイアまで何マイル? その2

【資金管理の重要性】

アーリーリタイアまで何マイル?の続きです。

60歳までに必要な資金は約16,000万円ですが、それだけでは不足です。

老後の資金も用意しておかなければなりません。ざっくり4,000万円。多いのか少ないのか分かりませんが、年金破綻前提で、妻が20年ぐらいで暮らせる金額、という想定です。なお、インフレは考慮していません。

ということでブログタイトルのとおり2億円を最低ラインの目標。

こうした概算もなく、妻が仕事を辞めて、私の収入減もありうると分かりながら、東京を去り田舎暮らしを始めてしまったのは、今考えると恐ろしく無謀(当時はいろいろ精神的に参っていた部分もあるのでしょうがないのですが)。

しかし、幸いにも昨年、10年住んでいた自宅が、買値とほぼ同額で売れましたので当座資金には困りません。値落ち分と固定資産税やら不動産業者に支払った経費、プチリフォーム費用などを考えると、年100万円で都心の戸建てに住めていた計算になります。周辺相場が月額25万円程度の地域でしたので、3分の1のコストです。

さらに結果として蓄財もできたので、良い不動産投資だったと思います(自画自賛)。

一方で金融資産の活用は全く駄目で「定期預金」がほとんど。。。ローン支払い(繰り上げ含む)がありキャッシュが十分でなかったこともあり十分に運用できていませんでした。

わずかに運用していた部分も益は散在してしまったし(泣)。

数百万円でも、いや数十万でも複利運用しておくべきでした(猛省)。

そんなこんなで、手元資金はおよそ以下の通り。

- 自宅売却して手元に残った資金:3,300万円

- 私の前職の退職金、妻の退職金:1,600万円

- 子どもの教育資金積立:1,000万円

- 生活費その他諸々:900万円

合計6,800万円もあるじゃないか!

目標が2億円ですから、年率10%複利で回していけば13年で達成できる!?

・・・とはならないんですよね。

なぜなら、毎月赤字で、手元資金からそこそこな額を補填する必要があるから!

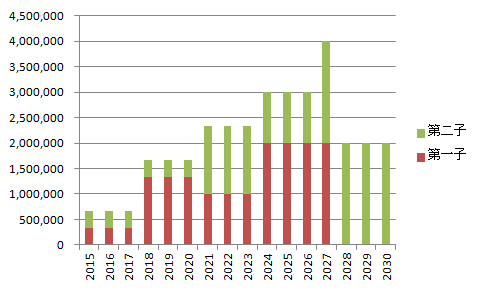

これから子供の学費がグングン上がっていき、資産をガンガン削っていきます。

我が家のちびっこは現在小1と小4ですので、教育費(学費および塾などの学習関連費)は3年おきにステージが上がるイメージ。最盛期には現在の手取り年収を上回ってます。これに生活費もかかるんだからもう家計は火の車のはず。浪人は許容できませんねw

しかしよくもまぁこんなにお金がかかることを3人分やってくれたものだと、いまさらながら親の偉大さに気付く次第。

とにかく、資産を削りながら増やしていくためにはもっとも重要なのは資金管理。

FXや株式への投資比率・金額などもさることながら、まずは足元の家計管理から。

(つづく)